Odszkodowanie za skręconą kostkę od kilkuset do kilkudziesięciu tysięcy złotych, w zależności od źródła i stopnia urazu

- Z ZUS za 1% uszczerbku na zdrowiu przysługuje obecnie 1420 zł; typowo za skręcenie kostki można uzyskać od 1420 zł do 7100 zł.

- Z prywatnej polisy NNW kwoty wahają się od 500 zł do 10 000 zł, zależnie od sumy ubezpieczenia i stopnia urazu.

- Odszkodowanie z OC sprawcy może sięgać kilkudziesięciu tysięcy złotych, pokrywając zadośćuczynienie oraz wszystkie koszty leczenia i rehabilitacji.

- Kluczowe dla uzyskania wysokiego odszkodowania jest zgromadzenie pełnej i szczegółowej dokumentacji medycznej.

- Wysokość świadczenia jest ściśle powiązana ze stopniem skręcenia (I, II, III) i ewentualnymi powikłaniami.

Dlaczego zrozumienie swoich praw po urazie jest kluczowe?

Wielokrotnie widziałem, jak osoby po skręceniu kostki, mimo bólu i dyskomfortu, nie zdawały sobie sprawy, że mogą ubiegać się o odszkodowanie. To powszechny uraz, który dotyka tysiące Polaków każdego roku, a jednak wiedza o przysługujących prawach jest często znikoma. Znajomość swoich praw to podstawa, aby nie tylko pokryć koszty leczenia i rehabilitacji, ale także otrzymać rekompensatę za cierpienie. Moim celem w tym artykule jest przeprowadzenie Cię przez cały proces, krok po kroku, abyś poczuł się pewnie i świadomie walczył o należne Ci świadczenia.Od czego realnie zależy kwota na Twoim koncie: szybki przegląd czynników

- Źródło odszkodowania: To, czy ubiegasz się o świadczenie z ZUS, prywatnej polisy NNW, czy z OC sprawcy, ma fundamentalne znaczenie dla ostatecznej kwoty. Każde z tych źródeł ma inne zasady i widełki finansowe.

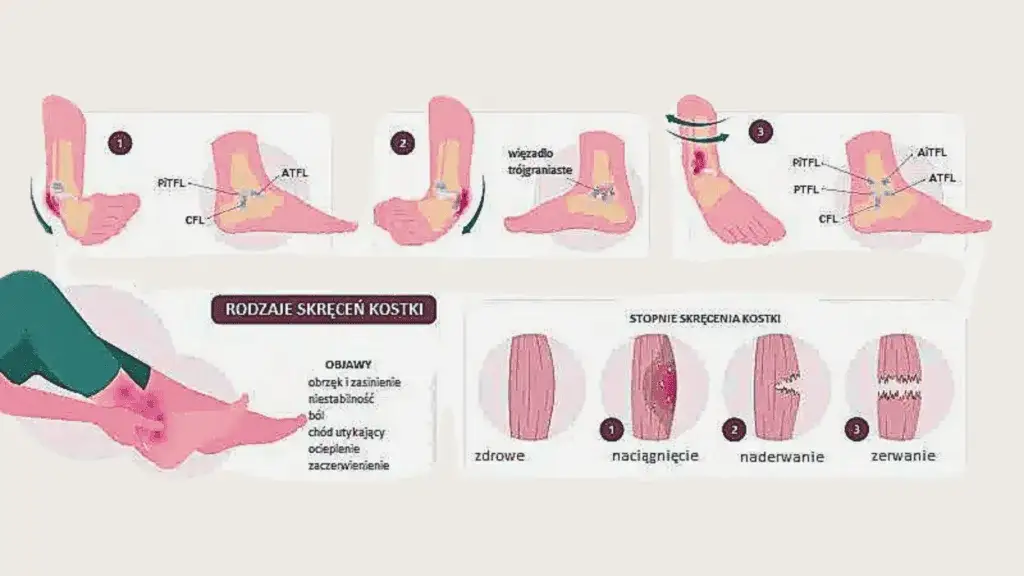

- Stopień urazu: Skręcenie kostki może mieć różny stopień od lekkiego naciągnięcia więzadeł (I stopień), przez ich naderwanie (II stopień), aż po całkowite zerwanie (III stopień). Im poważniejszy uraz, tym wyższe odszkodowanie.

- Kompletność dokumentacji medycznej: Bez odpowiedniej dokumentacji medycznej, która potwierdzi rozmiar i charakter urazu, a także poniesione koszty, trudno będzie udowodnić rozmiar szkody i uzyskać satysfakcjonujące świadczenie. To Twoja najważniejsza broń.

Trzy główne źródła odszkodowania za skręcenie kostki

Odszkodowanie z ZUS: kiedy Ci przysługuje i na jakie kwoty możesz liczyć?

Odszkodowanie z ZUS przysługuje przede wszystkim w sytuacji, gdy skręcenie kostki jest wynikiem wypadku przy pracy lub choroby zawodowej. Jest to świadczenie jednorazowe, a jego wysokość zależy od orzeczonego procentowego uszczerbku na zdrowiu. Obecnie, za każdy 1% stałego lub długotrwałego uszczerbku na zdrowiu, ZUS wypłaca 1420 zł. W przypadku typowego skręcenia kostki orzeczony uszczerbek waha się zazwyczaj od 1% do 5%, co przekłada się na kwoty od 1420 zł do 7100 zł. Oczywiście, w bardzo ciężkich przypadkach, z powikłaniami i długotrwałą niestabilnością stawu, uszczerbek może być wyższy, a co za tym idzie odszkodowanie również.

Prywatna polisa NNW: jak czytać umowę, by nie być rozczarowanym?

Jeśli posiadasz prywatne ubezpieczenie od następstw nieszczęśliwych wypadków (NNW), masz szansę na dodatkowe świadczenie. Tutaj kluczowe są dwa czynniki: suma ubezpieczenia, na jaką opiewa Twoja polisa, oraz tabela uszczerbku na zdrowiu stosowana przez konkretnego ubezpieczyciela. Przykładowo, jeśli Twoja suma ubezpieczenia wynosi 50 000 zł, a tabela przewiduje 1% uszczerbku za skręcenie kostki, otrzymasz 500 zł. Kwoty z polis prywatnych za skręcenie kostki zazwyczaj wahają się od 500 zł do 10 000 zł. Wysokość świadczenia zależy od stopnia urazu (I, II, III), długości leczenia i ewentualnych powikłań. Zawsze powtarzam moim klientom: dokładnie przeczytaj umowę ubezpieczenia, zanim podpiszesz, a po wypadku sprawdź, co dokładnie obejmuje Twoja polisa.

OC sprawcy (np. zarządcy chodnika): droga do najwyższych odszkodowań

Odszkodowanie z polisy OC sprawcy to często źródło najwyższych świadczeń, ponieważ ma ono na celu pełne zrekompensowanie poniesionej szkody. Obejmuje ono nie tylko zadośćuczynienie za ból i cierpienie, ale także zwrot wszystkich udokumentowanych kosztów: leczenia, rehabilitacji, dojazdów do placówek medycznych, zakupu leków i sprzętu ortopedycznego, a nawet utraconych dochodów, jeśli uraz uniemożliwił Ci pracę. Kwoty w takich przypadkach mogą sięgać od kilku do nawet kilkudziesięciu tysięcy złotych. Przykładem sytuacji, w której możesz ubiegać się o odszkodowanie z OC sprawcy, jest skręcenie kostki na śliskim, nieodśnieżonym chodniku, za który odpowiedzialny jest zarządca nieruchomości, lub w wyniku potknięcia o niezabezpieczoną dziurę w nawierzchni.Jakie kwoty odszkodowania są realne w przypadku skręcenia kostki?

Widełki finansowe z ZUS: ile za 1% uszczerbku na zdrowiu?

Jak już wspomniałem, w przypadku wypadku przy pracy, ZUS wypłaca jednorazowe odszkodowanie. Aktualna stawka za 1% trwałego lub długotrwałego uszczerbku na zdrowiu wynosi 1420 zł. Dla skręcenia kostki, orzecznicy ZUS najczęściej kwalifikują uraz w przedziale od 1% do 5% uszczerbku. Oznacza to, że możesz liczyć na kwotę od 1420 zł do 7100 zł. Pamiętaj, że jest to świadczenie jednorazowe i jego wysokość jest ściśle uzależniona od oceny lekarza orzecznika ZUS.

Przykładowe wyliczenia z polis prywatnych: od symbolicznych kwot po realne wsparcie

| Suma ubezpieczenia / Procent uszczerbku | Przykładowa kwota odszkodowania |

|---|---|

| 20 000 zł / 1% | 200 zł |

| 20 000 zł / 3% | 600 zł |

| 20 000 zł / 5% | 1000 zł |

| 50 000 zł / 1% | 500 zł |

| 50 000 zł / 3% | 1500 zł |

| 50 000 zł / 5% | 2500 zł |

| 100 000 zł / 1% | 1000 zł |

| 100 000 zł / 3% | 3000 zł |

| 100 000 zł / 5% | 5000 zł |

Odszkodowanie z OC sprawcy: co składa się na kwoty sięgające kilkudziesięciu tysięcy złotych?

W przypadku odszkodowania z OC sprawcy, kwoty są często znacznie wyższe, ponieważ obejmują kompleksową rekompensatę za wszystkie poniesione straty i cierpienia. Oto, co składa się na te świadczenia:

- Zadośćuczynienie za ból i cierpienie: To kluczowy element, który ma zrekompensować doznany uszczerbek niematerialny fizyczny ból, dyskomfort, stres, ograniczenia w życiu codziennym i zawodowym. Jego wysokość zależy od intensywności bólu, długości leczenia i rehabilitacji, a także wpływu urazu na Twoje życie.

- Zwrot kosztów leczenia: Obejmuje wszystkie wydatki na wizyty lekarskie, konsultacje specjalistyczne, zabiegi, operacje, które nie zostały pokryte przez NFZ lub Twoje prywatne ubezpieczenie zdrowotne.

- Zwrot kosztów rehabilitacji: Długotrwała rehabilitacja jest często niezbędna po skręceniu kostki. Ubezpieczyciel sprawcy powinien pokryć koszty fizjoterapii, masaży, kinezyterapii, a także specjalistycznych zajęć.

- Zwrot kosztów dojazdów do placówek medycznych: Wszelkie udokumentowane koszty transportu (paliwo, bilety komunikacji miejskiej, taksówki) związane z wizytami u lekarzy czy na rehabilitacji.

- Zwrot kosztów zakupu leków i sprzętu ortopedycznego: Faktury za leki przeciwbólowe, przeciwzapalne, maści, a także kule, stabilizatory, ortezy czy specjalistyczne obuwie.

- Utracone dochody: Jeśli z powodu urazu nie mogłeś pracować i straciłeś część wynagrodzenia, masz prawo do rekompensaty za ten okres. Dotyczy to zarówno pracowników etatowych, jak i osób prowadzących własną działalność gospodarczą.

Stopień urazu a wysokość odszkodowania czy każde skręcenie jest wyceniane tak samo?

Absolutnie nie! To jeden z najważniejszych czynników wpływających na wysokość odszkodowania. Lekarze rozróżniają trzy stopnie skręcenia kostki, a każdy z nich ma inne konsekwencje dla Twojego zdrowia i, co za tym idzie, dla wyceny szkody.

Lekkie skręcenie (I stopień): czego się spodziewać?

Lekkie skręcenie, czyli I stopień, to najmniej poważna forma urazu, polegająca zazwyczaj na naciągnięciu więzadeł. Objawia się niewielkim bólem, obrzękiem i lekkim ograniczeniem ruchomości. Leczenie jest zazwyczaj krótkotrwałe, a powrót do pełnej sprawności szybki. W takich przypadkach odszkodowanie jest zazwyczaj niższe, często wypłacane z prywatnych polis NNW na niższym poziomie lub na dolnym końcu widełek ZUS (1% uszczerbku).

Umiarkowane skręcenie z naderwaniem więzadeł (II stopień): jak rośnie kwota?

Umiarkowane skręcenie (II stopień) to już poważniejszy uraz, w którym dochodzi do częściowego naderwania więzadeł. Ból jest silniejszy, obrzęk i zasinienie bardziej widoczne, a ruchomość stawu znacznie ograniczona. Leczenie i rehabilitacja są dłuższe, a powrót do pełnej sprawności może zająć tygodnie. Ten stopień urazu znacząco zwiększa potencjalną kwotę odszkodowania, szczególnie z prywatnych polis NNW (wyższy procent uszczerbku) i ZUS (zazwyczaj 2-3% uszczerbku).

Ciężkie skręcenie z zerwaniem więzadeł (III stopień) i powikłaniami: walka o najwyższe stawki

Ciężkie skręcenie (III stopień) to najpoważniejszy uraz, polegający na całkowitym zerwaniu więzadeł. Charakteryzuje się bardzo silnym bólem, dużym obrzękiem, znacznym zasinieniem i niestabilnością stawu. Często wymaga unieruchomienia na długi czas, a nawet interwencji chirurgicznej. W takich przypadkach, a zwłaszcza gdy pojawiają się powikłania (np. przewlekła niestabilność stawu, zmiany zwyrodnieniowe), uraz kwalifikuje się do najwyższych odszkodowań. Długotrwałe leczenie, intensywna rehabilitacja i potencjalne trwałe konsekwencje zdrowotne sprawiają, że kwoty, zwłaszcza z OC sprawcy, mogą być bardzo znaczące.

Dokumentacja medyczna Twoja tajna broń w walce o odszkodowanie

Dlaczego pierwsza wizyta na SOR lub u lekarza jest najważniejsza?

Pierwsza wizyta medyczna po urazie czy to na Szpitalnym Oddziale Ratunkowym (SOR), czy u lekarza rodzinnego lub ortopedy jest absolutnie kluczowa. To właśnie wtedy następuje pierwsze udokumentowanie urazu: jego przyczyny, okoliczności, wstępnej diagnozy i zaleceń. Ta karta z SOR-u lub pierwsza notatka lekarska stanowi fundament dla wszystkich późniejszych roszczeń. Bez niej trudno będzie udowodnić, że uraz faktycznie miał miejsce i w jakich okolicznościach.

Jakie badania (USG, RTG) są niezbędne, by udowodnić rozmiar szkody?

- RTG (rentgen): Niezbędne do wykluczenia złamań kości. To podstawowe badanie, które zawsze powinno być wykonane po urazie stawu skokowego.

- USG (ultrasonografia): Pozwala ocenić stan tkanek miękkich, czyli więzadeł, ścięgien i torebki stawowej. Jest kluczowe do oceny stopnia skręcenia (naciągnięcie, naderwanie, zerwanie więzadeł).

- Rezonans magnetyczny (MRI): W bardziej skomplikowanych przypadkach, gdy USG nie daje pełnego obrazu, rezonans magnetyczny dostarcza najdokładniejszych informacji o stanie wszystkich struktur stawu, w tym chrząstek i kości. To badanie może być decydujące dla udowodnienia ciężkości urazu.

Faktury, rachunki, skierowania: zbieraj wszystko, co potwierdza Twoje koszty

W mojej praktyce często widzę, jak poszkodowani zapominają o gromadzeniu dowodów finansowych. To duży błąd! Aby uzyskać pełny zwrot kosztów, zwłaszcza z OC sprawcy, musisz mieć każdy dokument potwierdzający Twoje wydatki. Zbieraj bezwzględnie wszystkie faktury i rachunki za wizyty lekarskie, zabiegi rehabilitacyjne, zakup leków, maści, stabilizatorów, kul ortopedycznych. Nie zapominaj także o biletach komunikacji miejskiej czy potwierdzeniach tankowania, jeśli dojeżdżałeś na leczenie własnym samochodem. Każde skierowanie na badania czy rehabilitację również powinno znaleźć się w Twojej teczce. To wszystko są twarde dowody, które pomogą Ci odzyskać poniesione koszty.

Proces krok po kroku: jak skutecznie zgłosić szkodę i uniknąć typowych błędów?

Zgłoszenie szkody do ubezpieczyciela: terminy, których musisz pilnować

Pierwszym krokiem po zebraniu dokumentacji jest zgłoszenie szkody do odpowiedniego ubezpieczyciela. W zależności od źródła, będzie to ZUS, Twój ubezpieczyciel NNW lub ubezpieczyciel OC sprawcy. Bardzo ważne jest przestrzeganie terminów zgłoszenia! W przypadku ZUS masz na to 6 miesięcy od daty wypadku. Polisy NNW i OC sprawcy również mają swoje terminy, zazwyczaj 3 lata od daty zdarzenia lub dowiedzenia się o szkodzie, ale im szybciej zgłosisz, tym lepiej. Opóźnienie może skutkować utratą prawa do odszkodowania lub utrudnić proces dowodowy.

Rola komisji lekarskiej: jak się przygotować do orzeczenia o uszczerbku na zdrowiu?

Po zgłoszeniu szkody, ubezpieczyciel (lub ZUS) skieruje Cię na komisję lekarską, której zadaniem jest ocena procentowego, trwałego lub długotrwałego uszczerbku na zdrowiu. Przygotowanie do tej wizyty jest kluczowe. Zabierz ze sobą całą zgromadzoną dokumentację medyczną: karty z SOR, wyniki badań (RTG, USG, MRI), opisy wizyt u specjalistów, historię leczenia i rehabilitacji. Bądź gotowy opowiedzieć o swoich dolegliwościach, ograniczeniach w życiu codziennym i zawodowym. Nie bagatelizuj bólu ani trudności to moment, aby rzetelnie przedstawić swój stan zdrowia.

Przeczytaj również: Skręcona kostka: Czy można chodzić? Uniknij błędów i powikłań.

Decyzja ubezpieczyciela jest zaniżona? Zobacz, jak skutecznie się odwołać

Niestety, często zdarza się, że pierwsza decyzja ubezpieczyciela jest dla poszkodowanego niezadowalająca, a proponowana kwota odszkodowania jest zbyt niska. Pamiętaj, że masz prawo się odwołać! Nie akceptuj zaniżonej kwoty bez walki. Dokładnie przeanalizuj uzasadnienie decyzji. W odwołaniu powołaj się na wszystkie zgromadzone dowody, które Twoim zdaniem nie zostały odpowiednio uwzględnione. Możesz dołączyć dodatkowe opinie lekarskie, rachunki czy zeznania świadków. Jeśli odwołanie nie przyniesie skutku, rozważ konsultację z prawnikiem specjalizującym się w prawie odszkodowawczym. Często samo pismo od profesjonalisty potrafi zmienić podejście ubezpieczyciela.

Twoja checklista do uzyskania maksymalnego odszkodowania

- Natychmiast udokumentuj uraz: Pierwsza wizyta na SOR lub u lekarza to podstawa.

- Gromadź pełną dokumentację medyczną: Karty leczenia, wyniki badań (RTG, USG, MRI), opisy zabiegów, skierowania.

- Zbieraj wszystkie dowody kosztów: Faktury, rachunki za leczenie, rehabilitację, leki, sprzęt ortopedyczny, dojazdy.

- Zgłoś szkodę w terminie: Pilnuj dat i nie zwlekaj z formalnościami.

- Przygotuj się do komisji lekarskiej: Zabierz wszystkie dokumenty i rzetelnie przedstaw swój stan zdrowia.

- Nie akceptuj zaniżonej kwoty: Skorzystaj z prawa do odwołania.

- Rozważ wsparcie prawne: W skomplikowanych przypadkach pomoc prawnika może być nieoceniona.