W dzisiejszym artykule szczegółowo omówię możliwość odliczenia wydatków na prywatną rehabilitację od podatku dochodowego (PIT) w Polsce. Moim celem jest dostarczenie konkretnych, praktycznych wskazówek dotyczących ulgi rehabilitacyjnej, pomagając zrozumieć, kto jest uprawniony, jakie wydatki podlegają odliczeniu, jaka dokumentacja jest potrzebna i jak prawidłowo wypełnić zeznanie roczne.

Ulga rehabilitacyjna na prywatne zabiegi czy możesz odliczyć wydatki od podatku?

- Tak, wydatki na prywatną rehabilitację można odliczyć w ramach ulgi rehabilitacyjnej, jeśli spełnione są określone warunki.

- Z ulgi mogą skorzystać osoby z orzeczeniem o niepełnosprawności lub ich opiekunowie, pod warunkiem spełnienia kryterium dochodowego osoby niepełnosprawnej (limit 22 546,92 zł na 2025 rok).

- Nielimitowane odliczeniu podlegają koszty zabiegów rehabilitacyjnych, natomiast dojazdy własnym samochodem na zabiegi są limitowane do 2280 zł rocznie.

- Niezbędna dokumentacja to faktury, rachunki lub dowody przelewu; sam paragon nie wystarczy. Często wymagane jest zlecenie lekarskie.

- Nie można odliczyć wydatków w całości sfinansowanych z PFRON lub NFZ; w przypadku częściowego dofinansowania odlicza się różnicę.

- Ulgę wykazuje się w załączniku PIT/O do zeznania rocznego (np. PIT-37, PIT-36).

Odliczenie prywatnej rehabilitacji: kluczowe zasady ulgi w PIT

Zacznijmy od najważniejszej informacji: tak, wydatki na prywatną rehabilitację można odliczyć w ramach ulgi rehabilitacyjnej. Jest to regulowane w ustawie o podatku dochodowym od osób fizycznych i dotyczy również zabiegów wykonywanych w prywatnych placówkach. To istotna wiadomość dla wielu osób, które korzystają z usług komercyjnych w celu poprawy swojego zdrowia i funkcjonowania.

Ulga rehabilitacyjna ma na celu wsparcie osób niepełnosprawnych oraz ich opiekunów w pokrywaniu części kosztów związanych z leczeniem i rehabilitacją. Jest to mechanizm, który pozwala na obniżenie podstawy opodatkowania, a w konsekwencji zmniejszenie kwoty należnego podatku. Dzięki temu, część wydatków, które i tak musimy ponieść, wraca do nas w formie niższego zobowiązania podatkowego.

Kto może skorzystać z ulgi rehabilitacyjnej? Poznaj beneficjentów

Aby móc skorzystać z ulgi rehabilitacyjnej, osoba niepełnosprawna musi posiadać odpowiednie orzeczenie. Mówimy tutaj o orzeczeniu o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności (znacznym, umiarkowanym lub lekkim) lub o orzeczeniu o niepełnosprawności, wydanym przed ukończeniem 16. roku życia. Akceptowane są również orzeczenia o grupie inwalidztwa (I, II lub III grupa inwalidzka) czy orzeczenia o stałej albo długotrwałej niezdolności do pracy w gospodarstwie rolnym.

Co ważne, z ulgi może skorzystać nie tylko sama osoba niepełnosprawna, ale także jej opiekun. Dotyczy to sytuacji, gdy na utrzymaniu podatnika pozostaje osoba niepełnosprawna, np. współmałżonek, dzieci własne i przysposobione, dzieci obce przyjęte na wychowanie, rodzice, rodzice współmałżonka, rodzeństwo, ojczym, macocha, zięciowie czy synowe. Warunkiem jest, aby w tej relacji istniał obowiązek alimentacyjny.

Kluczowym elementem dla opiekuna jest limit dochodowy osoby niepełnosprawnej. W roku podatkowym 2025 dochód osoby niepełnosprawnej, której wydatki odlicza opiekun, nie może przekroczyć kwoty 22 546,92 zł. Pamiętajmy, że do tego limitu nie wlicza się świadczeń uzyskanych z tytułu ulgi rodzinnej (tzw. ulgi na dzieci).

Jakie wydatki na prywatną rehabilitację możesz odliczyć?

Jedną z najczęściej odliczanych kategorii wydatków jest odpłatność za zabiegi rehabilitacyjne lub leczniczo-rehabilitacyjne. Co istotne, są to wydatki nielimitowane, co oznacza, że można je odliczyć w pełnej poniesionej wysokości. Dotyczy to zarówno zabiegów wykonywanych w placówkach publicznych, jak i tych w prywatnych gabinetach fizjoterapeutycznych czy klinikach rehabilitacyjnych. To bardzo dobra wiadomość dla osób, które cenią sobie elastyczność i dostępność prywatnej opieki.

Innym wydatkiem, który podlega odliczeniu, jest używanie samochodu osobowego, stanowiącego własność (współwłasność) osoby niepełnosprawnej lub podatnika mającego na utrzymaniu osobę niepełnosprawną albo dziecko niepełnosprawne, które nie ukończyło 16. roku życia, na dojazdy na niezbędne zabiegi leczniczo-rehabilitacyjne. W tym przypadku jednak istnieje limit kwotowy, który wynosi 2280 zł rocznie.

W ramach ulgi rehabilitacyjnej można również odliczyć wydatki na zakup sprzętu rehabilitacyjnego oraz wyrobów medycznych, o których mowa w ustawie o wyrobach medycznych. Szczegóły dotyczące ich kwalifikowalności oraz ewentualnych limitów powinny być zawsze sprawdzane zgodnie z aktualnymi przepisami ustawy o PIT, ponieważ katalog tych produktów jest dość szeroki i precyzyjnie określony.Koszty pobytu na turnusie rehabilitacyjnym również podlegają odliczeniu jako wydatki nielimitowane. Jeśli w trakcie takiego turnusu korzystasz z prywatnych zabiegów rehabilitacyjnych, ich koszt jest integralną częścią wydatków na turnus i również kwalifikuje się do odliczenia. Ważne jest, aby turnus spełniał definicję turnusu rehabilitacyjnego określoną w przepisach.

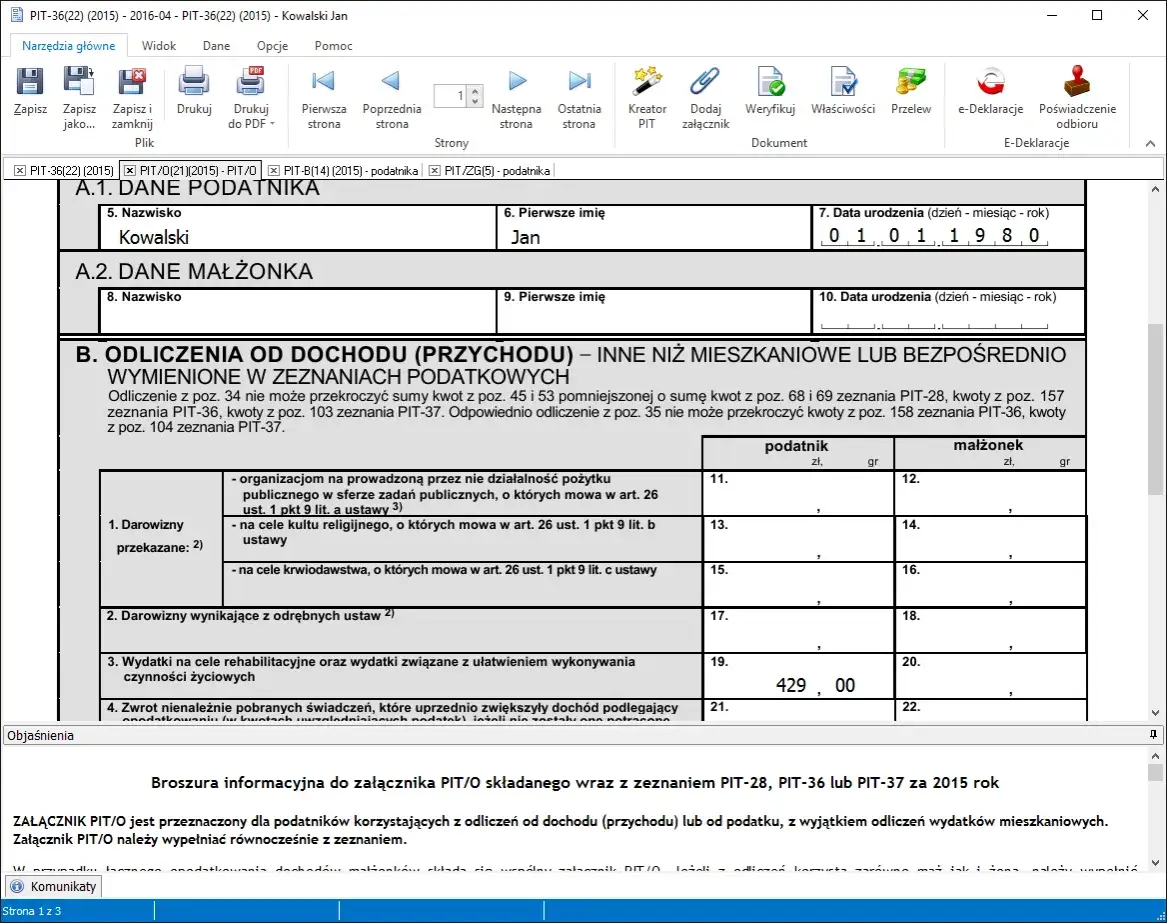

Niezbędna dokumentacja: jak udowodnić wydatki na rehabilitację?

Podstawą do odliczenia jakiegokolwiek wydatku w ramach ulgi rehabilitacyjnej jest posiadanie odpowiedniego dokumentu potwierdzającego jego poniesienie. Najczęściej są to faktura, rachunek lub dowód przelewu bankowego. Muszę podkreślić, że sam paragon fiskalny zazwyczaj nie jest wystarczającym dowodem, ponieważ brakuje na nim danych identyfikacyjnych podatnika, co uniemożliwia jednoznaczne przypisanie wydatku konkretnej osobie. Pamiętaj, aby zawsze prosić o pełną fakturę lub rachunek!

Prawidłowo wystawiony dokument potwierdzający wydatek powinien zawierać szereg informacji, które są kluczowe dla urzędu skarbowego. Należy do nich zaliczyć: dane sprzedawcy i nabywcy (czyli Twoje), datę wystawienia, kwotę, a także precyzyjny rodzaj usługi lub zakupionego towaru. Im bardziej szczegółowy opis, tym lepiej to minimalizuje ryzyko pytań ze strony urzędu.

Choć ustawa o podatku dochodowym od osób fizycznych nie zawsze wprost wymaga zlecenia lekarskiego dla każdego pojedynczego zabiegu rehabilitacyjnego, w praktyce interpretacje urzędów skarbowych często wskazują na konieczność posiadania takiego dokumentu. Zlecenie od lekarza specjalisty, potwierdzające potrzebę odbycia danych zabiegów w związku z niepełnosprawnością, stanowi ważne uzupełnienie dokumentacji i może okazać się niezbędne w przypadku kontroli. Warto o tym pamiętać i poprosić lekarza o stosowne zaświadczenie.

Finansowe aspekty ulgi: limity i wyłączenia

Aby ułatwić zrozumienie, które wydatki są limitowane, a które nie, przygotowałem poniższą tabelę:

| Rodzaj wydatku | Limit kwotowy |

|---|---|

| Odpłatność za zabiegi rehabilitacyjne lub leczniczo-rehabilitacyjne | Nielimitowany (pełna kwota) |

| Koszty pobytu na turnusie rehabilitacyjnym | Nielimitowany (pełna kwota) |

| Używanie samochodu osobowego na dojazdy na zabiegi | Do 2280 zł rocznie |

| Zakup sprzętu rehabilitacyjnego, wyrobów medycznych | Nielimitowany (pełna kwota, chyba że przepisy stanowią inaczej dla konkretnego typu sprzętu) |

Należy pamiętać o ważnej zasadzie: wydatki, które zostały w całości sfinansowane lub dofinansowane z innych źródeł (np. Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych PFRON, Narodowy Fundusz Zdrowia NFZ), nie podlegają odliczeniu. Jeśli dofinansowanie było częściowe, odliczeniu podlega wyłącznie różnica między poniesionym wydatkiem a kwotą otrzymanego dofinansowania. To logiczne nie możemy odliczać czegoś, co już zostało nam zwrócone.

Warto również wiedzieć, jakie wydatki najczęściej nie kwalifikują się do ulgi rehabilitacyjnej:

- Koszty prywatnych wizyt lekarskich, nawet jeśli w ich wyniku otrzymujemy zlecenie na rehabilitację. Odliczeniu podlegają same zabiegi, a nie konsultacje lekarskie.

- Wydatki w całości sfinansowane z innych źródeł, takich jak PFRON, NFZ, zakładowy fundusz świadczeń socjalnych czy środki z programów pomocowych.

Jak prawidłowo odliczyć ulgę rehabilitacyjną w zeznaniu PIT?

Ulgę rehabilitacyjną wykazuje się w załączniku PIT/O do zeznania rocznego. Ten załącznik jest integralną częścią formularzy PIT-37 (dla większości osób zatrudnionych na umowę o pracę), PIT-36 (dla osób prowadzących działalność gospodarczą lub uzyskujących dochody z innych źródeł) lub PIT-28 (dla rozliczających się ryczałtem od przychodów ewidencjonowanych). Wybór odpowiedniego formularza zależy od Twoich źródeł dochodów.

Załącznik PIT/O to miejsce, w którym należy szczegółowo wykazać wszystkie odliczane kwoty. Znajdziesz tam odpowiednie rubryki na wydatki limitowane i nielimitowane. Ważne jest, aby dokładnie przyporządkować każdy wydatek do właściwej kategorii, zgodnie z przepisami. Pamiętaj, że dokumenty potwierdzające wydatki przechowujesz w swojej dokumentacji na wypadek ewentualnej kontroli urzędu skarbowego.

Przyjmijmy prosty, praktyczny przykład. Załóżmy, że w danym roku podatnik poniósł 3000 zł na prywatne zabiegi rehabilitacyjne (jest to wydatek nielimitowany) oraz 1000 zł na dojazdy własnym samochodem na te zabiegi (jest to wydatek limitowany do 2280 zł). W tym przypadku, łączna kwota ulgi do odliczenia wyniesie 4000 zł (3000 zł za zabiegi + 1000 zł za dojazdy, ponieważ kwota za dojazdy mieści się w rocznym limicie 2280 zł). Te 4000 zł zostanie wpisane w odpowiednie pola w załączniku PIT/O, co obniży podstawę opodatkowania i w konsekwencji zmniejszy Twój podatek.